在瘋狂的「特郎普經濟學」中尋找鏈上確定性:解析三類加密生息資產

文/ Hedy Bi,OKG Research

當關稅成了美劇,「今天沒出新劇情」反而成了新聞本身。從金價屢創新高到比特幣重返八萬美元之上,避險情緒正悄悄回潮。世界愈發像一個臨時搭建的草台班子,每一次通膨預期上修、地緣摩擦升級或貿易壁壘加劇的消息推送,都可能成為點燃市場情緒的導火線。

在宏觀不確定性成為常態的今天,「確定性」不再是理所當然的條件,而是一種稀缺資產。黑天鵝與灰犀牛並存的時代,投資人所追求的不僅是收益,而是那些能夠穿越波動、具備結構性支撐的資產。而鏈上金融體系中的“加密生息資產”,或許正代表了這一類確定性的新形態。

這些承諾固定或浮動收益金融結構的加密資產正重新回到投資者的視野中,成為他們在動盪市況中尋找穩健回報的錨點。但在加密世界,「利息」不再只是資本的時間價值;它往往是協議設計、市場預期共同作用的產物。高收益,可能源自真實的資產收入,也可能掩蓋複雜的激勵機製或補貼行為。若想在加密市場中尋得真正的“確定性”,投資者需要的不只是利率表,而是對底層機制的深入拆解。本文作為「川普經濟學」系列第八篇,將從生息資產著手,分析加密生息資產的真實來源與風險邏輯,在不確定性中尋找確定性。

自2022 年聯準會開啟升息週期以來,「鏈上利率」的概念逐步走入大眾視野。面對現實世界長期維持在4-5% 的無風險利率,Crypto 投資者開始重新檢視鏈上資產的收益來源與風險結構。一個新的敘事悄然成型-加密生息資產(Yield-bearing Crypto Assets) ,它試圖在鏈上建構「與宏觀利率環境競爭」的金融產品。

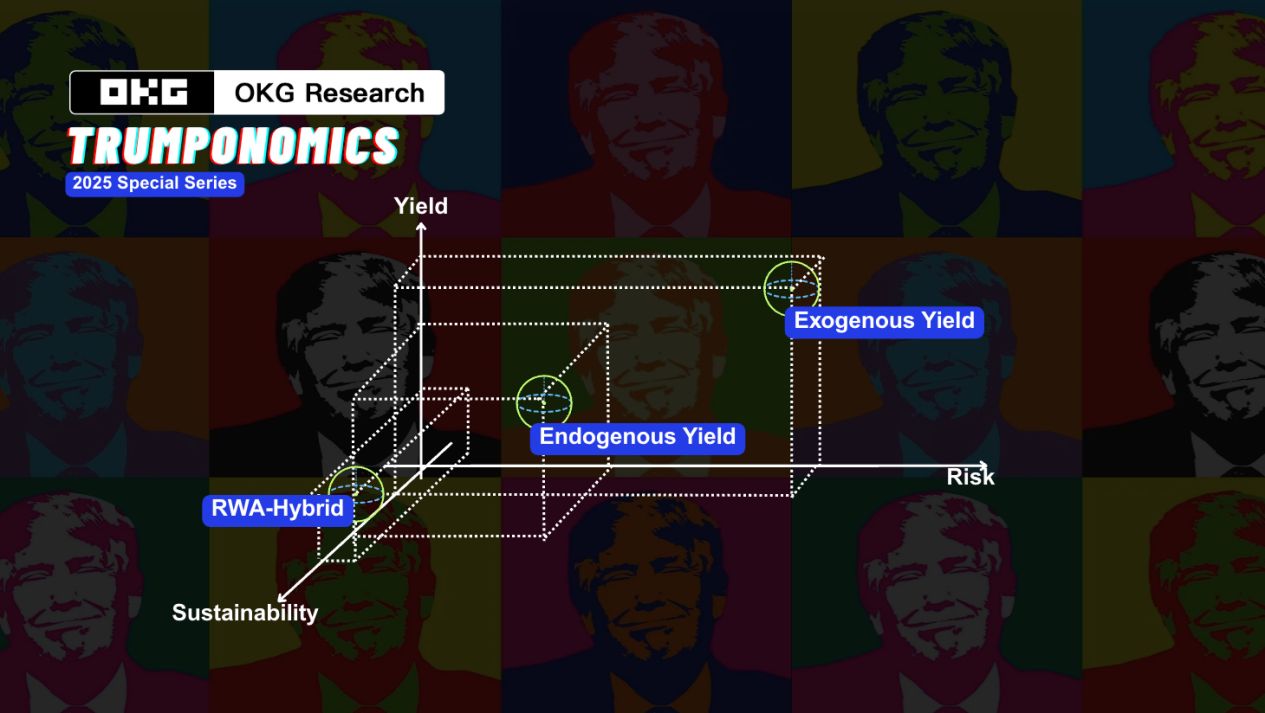

不過,生息資產的收益來源卻天差地別。從協議本身「造血」的現金流,到依賴外部激勵的收益幻象,再到鏈下利率體系的嫁接與移植,不同的結構背後,映射的是截然不同的可持續性與風險定價機制。我們可以將當下中心化應用(DApp)的生息資產粗略分為三類,即外生性收益、內生性收益、真實世界資產(RWA)掛鉤。

外生性收益:補貼驅動的利息幻覺

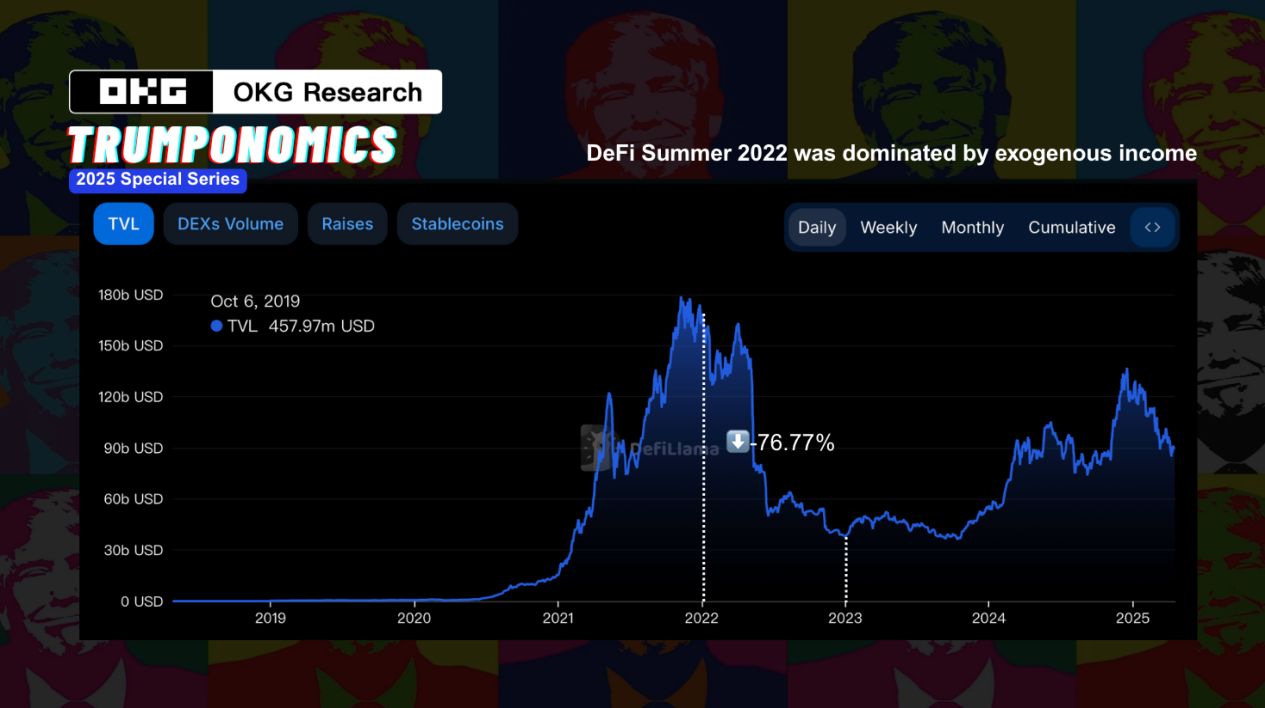

外生性收益的興起,是DeFi發展早期高速成長邏輯的縮影——在沒有成熟用戶需求和真實現金流的前提下,市場便以「激勵幻覺」取而代之。就像早期的共享叫車平台用補貼換用戶,Compound開啟「流動性挖礦」後,SushiSwap、Balancer、Curve、Avalanche、Arbitrum 等生態也相繼推出巨額代幣激勵,試圖以「投放收益」的方式買下用戶注意力和鎖倉資產。

然而,這類補貼本質上更像是資本市場為成長指標「買單」的短期操作,而非可持續的收益模式。它一度成為新協議冷啟動的標配——無論是Layer2、模組化公鏈,還是LSDfi、SocialFi,激勵邏輯如出一轍:依賴新資金流入或代幣通膨,結構近似「龐氏」。平台用高收益吸引用戶存錢,再透過複雜的「解鎖規則」延遲兌現。那些年化幾百、幾千的收益,往往只是平台憑空「印」出的代幣。

2022年的Terra暴雷便是如此:該生態透過Anchor 協議提供高達20%的UST穩定幣存款年化收益,吸引了大量用戶。收益主要靠外部補貼(Luna 基金會儲備金和代幣獎勵)而非生態內部的真實收入。

從歷史經驗來看,一旦外部誘因減弱,大量補貼代幣將會被拋售,損害用戶信心,這樣就會造成TVL與token價格常出現死亡螺旋下降形式。根據Dune數據統計,2022年DeFi Summer熱潮褪後,約30% 的DeFi 專案市值跌幅超90%,多與補助過高相關。

投資者若要從中尋找“穩定現金流”,需更加警惕收益背後是否存在真實的價值創造機制。用未來的通膨承諾今日的收益,終究不是一種可持續的商業模式。

內生性收益:使用價值的再分配

簡單來說,協議自己靠「做實事」賺來的錢再給用戶分配。它不靠發幣拉人、也不依賴補貼或外部輸血,而是透過真實的業務活動自然產生的收入,例如借貸利息、交易手續費,甚至是違約清算中的罰金。這些收入和傳統金融裡的「分紅」有些類似,因此也被稱為「類股利」的加密現金流。

這類收益的最大特點,就是它的閉環性與永續性:賺錢的邏輯清晰,結構也更健康。只要協議在運作、有用戶在用,就有收入進來,不需要依賴市場熱錢或通膨激勵來維持運作。

所以弄清楚它是靠什麼「造血」的,我們才能更準確地判斷它的收益到底有多高的確定性。我們可以將這一類收入分為三種原型:

第一類是「借貸利差型」。這是DeFi 早期最常見、也最容易理解的一種模式。用戶將資金存入Aave、Compound 等借貸協議,由協議撮合借款人與出借人,協議從中賺取利差。其本質與傳統銀行的「存貸」模型相似——資金池中的利息由借款人支付,出借人獲得部分作為收益。這類機制結構透明、運作高效,但其收益水準與市場情緒密切相關,當整體風險偏好下降或市場流動性收縮時,利率和收益也會隨之下滑。

第二類是「手續費返還型」。這類收益機制較接近傳統公司中股東參與利潤分紅的模式,或特定合夥人依照營收比例獲得報酬的收益分享結構。在這一框架中,協議將部分營運收入(如交易手續費)返還給為其提供資源支援的參與者,例如流動性提供者(LP)或代幣質押者。

以去中心化交易所Uniswap 為例,協議會將交易所產生的部分手續費,並按比例分配給為其提供流動性的用戶。 2024 年,Aave V3 在以太坊主網上為穩定幣流動性池提供了年化5%-8% 的回報,而AAVE 質押者在某些時期則可獲得超過10% 的年化收益。這些收入完全來自協議內生的經濟活動,如借貸利息和手續費,不依賴外部補貼。

相較於「借貸利差型」這個更接近銀行模型的機制,「手續費返還型」收益則高度依賴協議本身的市場活躍度。換句話說,它的回報與協議業務量直接掛鉤——交易越多,分紅越高,交易減少時則收入隨之波動。因此,其穩定性和抗週期性風險能力,往往不如借貸模型來得穩健。

第三類是「協議服務型」收益。這是加密金融中最具結構創新的一類內生收入,其邏輯接近傳統商業中基礎設施服務商向客戶提供關鍵服務並收取費用的模式。

以EigenLayer 為例,協議透過「再質押」機制,為其他系統提供安全性支持,並因此獲得回報。這類收益不依賴借貸利息或交易手續費,而是來自協議本身服務能力的市場化定價。它體現的是鏈上基礎設施作為「公共財」的市場價值。這類回報形式更加多元,可能包括代幣積分、治理權,甚至未來尚未兌現的預期收益,展現出強烈的結構創新和長期性。

在傳統產業中,可類比於雲端服務商(如AWS)為企業提供運算與安全服務並收取費用,或金融基礎設施機構(如託管、清算、評級公司)為系統提供信任保障並獲得收入。這些服務雖然不直接參與終端交易,但卻是整個體係不可或缺的底層支撐。

鏈上的現實利率:RWA 與計息穩定幣的興起

目前市場上越來越多資本開始追求更穩定、更可預測的回報機制:鏈上資產錨定現實世界利率。這個邏輯的核心在於:將鏈上穩定幣或加密資產對接至鏈下低風險金融工具,例如短期國債、貨幣市場基金或機構信貸,從而在保持加密資產靈活性的同時,獲取「傳統金融世界的確定性利率」。代表性的項目包括MakerDAO對T-Bills的配置、Ondo Finance推出的OUSG(與BlackRock ETF對接)、Matrixdock的SBTB以及Franklin Templeton的代幣化貨幣市場基金FOBXX 等。這些協議試圖將聯準會的基準利率“導入鏈上”,作為一種基礎收益結構。這也就意味著

同時,計息穩定幣作為RWA的衍生形態也開始走向前台。與傳統穩定幣不同,這類資產並非被動錨定美元,而是主動將鏈下收益嵌入代幣本身。典型如Mountain Protocol的USDM和Ondo Finance的USDY,每日計息、收益來源為短期國債。透過投資美國公債以及,USDY為用戶提供穩定收益,殖利率接近4%,高於傳統儲蓄帳戶0.5%。

它們試圖重塑「數位美元」的使用邏輯,使其更像一個鏈上的「利息帳戶」。

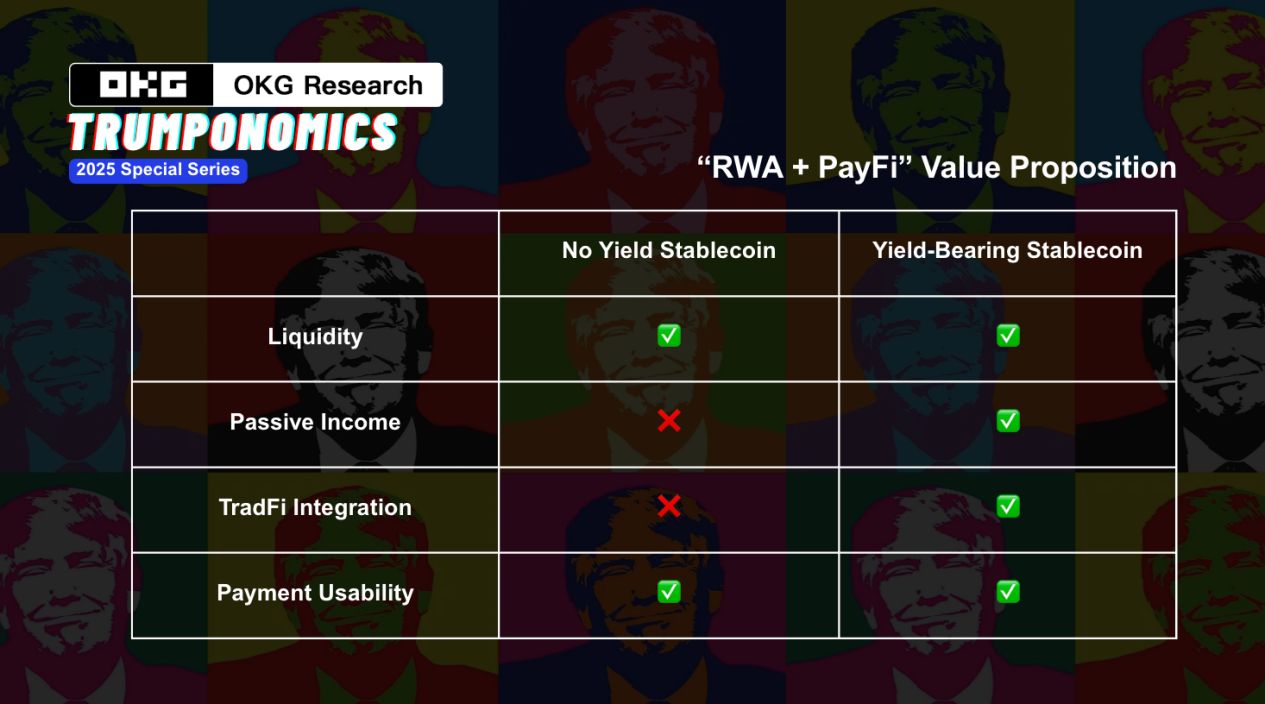

在RWA的連結作用下,RWA+PayFi也是未來可值得關注的場景:將穩定的收益資產直接嵌入支付工具之中,這樣就打破「資產」與「流動性」之間的二元劃分。一方面,用戶在持有加密貨幣的同時,即可享有計息收益,另一方面,支付場景也無需犧牲資本效率。像Coinbase 推出的Base L2 上的USDC 自動收益帳戶(類似「USDC as a checking account」) 這一類產品,不僅提升了加密貨幣在實際交易中的吸引力,更為穩定幣打開了新的使用場景——從「帳戶裡的美元」轉化為「活水中的資本」。

尋找可持續生息資產的三個指標

加密「生息資產」的邏輯演進,實則反映出市場逐步回歸理性、重新定義「永續收益」的過程。從最初的高通膨激勵、治理代幣補貼,到現在越來越多協議強調自身造血能力乃至對接鏈下收益曲線,結構設計正在走出「內捲式吸金」的粗放階段,轉向更加透明、精細化的風險定價。尤其是在宏觀利率維持高位的當下,加密系統想要參與全球資本競爭,必須建構更強的「收益合理性」與「流動性匹配邏輯」。對於尋求穩健回報的投資人而言,以下三個指標可以對生息資產的可持續性進行有效評判:

- 收益來源是否「內生」可持續?

真正有競爭力的生息資產,收益應該來自協議本身的業務,例如借貸利息、交易手續費等。如果回報主要靠短期的補貼和激勵,那就像「擊鼓傳花」:補貼還在,收益還在;補貼一停,資金就走。這種短期的「補貼」行為一旦變成長期激勵,就會耗盡專案資金,並且很容易進入TVL和幣價下降的死亡雙螺旋。

- 結構是否透明?

鏈上的信任來自於公開透明。當投資人離開了熟悉的投資環境即有著銀行等中介作為背書的傳統金融領域,該如何判別?鏈上的資金的流向是否清晰?利息分配是否可驗證?是否有集中託管風險?若這些問題不弄清楚,都會屬於黑箱操作,讓系統暴露其脆弱性。而金融產品結構清晰且鏈上公開、可追溯的機制才是真正的底層保障。

- 收益是否對得起現實的機會成本?

在聯準會維持高利率的背景下,若鏈上產品的報酬低於國債收益,無疑將難以吸引理性資金。如果能把鏈上收益錨定在像T-Bill 這樣的現實基準上,不僅更穩,還可能成為鏈上的「利率參考」。

然而,即使是「生息資產」也從來不是真正的無風險資產。它們的收益結構再穩健,仍需警覺鏈上結構中的技術性、合規性與流動性隱患。從清算邏輯是否充足,到協議治理是否中心化,再到RWA背後的資產託管安排是否透明可追踪,這些都決定了所謂「確定性收益」是否具備真實的可兌現能力。不僅如此,未來生息資產的市場可能是一次鏈上「貨幣市場結構」的重構。在傳統金融中,貨幣市場以其利率錨定機制承擔了資金定價的核心功能。而如今,鏈上世界正逐步建立自己的「利率基準」和「無風險收益」概念,一種更有厚度的金融秩序正在生成。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

SOL Strategies股價在籌集5億美元以收購更多Solana後上漲25%

簡要介紹:SOL Strategies宣布籌集5億美元以購買更多的Solana代幣。宣佈當天,公司股價上漲25%。在納斯達克上市的DeFi Development Corporation也在周三宣布,其購買了大約65,305枚SOL,將其總持有量提升到317,273枚SOL.

TRON網路流通USDT超過700億美元

PayPal 計劃向 PYUSD 持有客戶提供 3.7% 餘額獎勵以促進穩定幣採用

加拿大上市公司 SOL Strategies 完成 5 億美元可轉債融資,資金將用於收購 SOL 代幣