鏈上流動性變遷:15 個月的起伏,誰在炒作退潮後仍屹立不倒?

在過去的 15 個月裡,DeFi 的流動版圖已在各鏈間重塑,那些由炒作熱潮驅動的項目逐漸退出舞台,流動性已悄然集中到基本面強勁而非市場炒作為主的地方。

原文標題:Where is Onchain Volume Rotating?

原文作者:Stacy Muur|原文編譯:Tim,PANews

核心見解

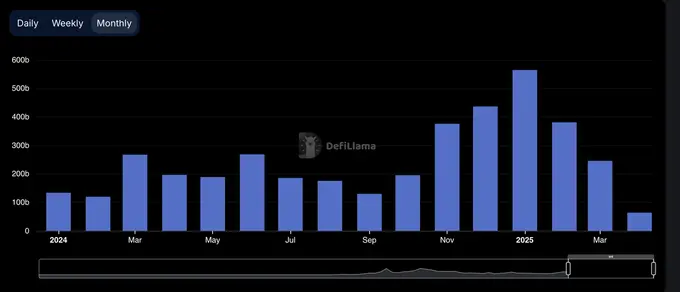

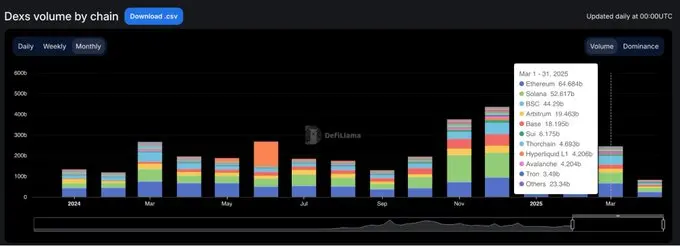

- DEX 交易量在 2025 年 1 月創下 3,800 億美元的歷史新高後,隨後兩個月內下跌了 35%,由此可推測 1 月可能形成了短期頂部。

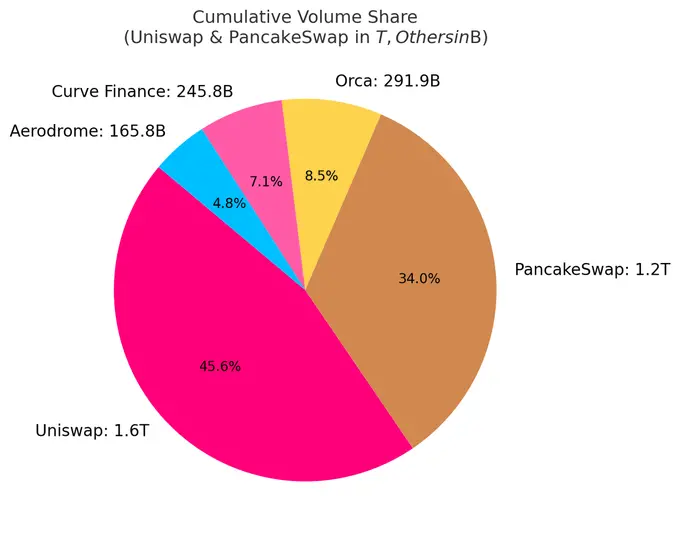

- 目前,排名前十的 DEX 佔據了總交易量的近 80%;僅 Uniswap 和 PancakeSwap 兩家就佔據了約 40% 的份額。

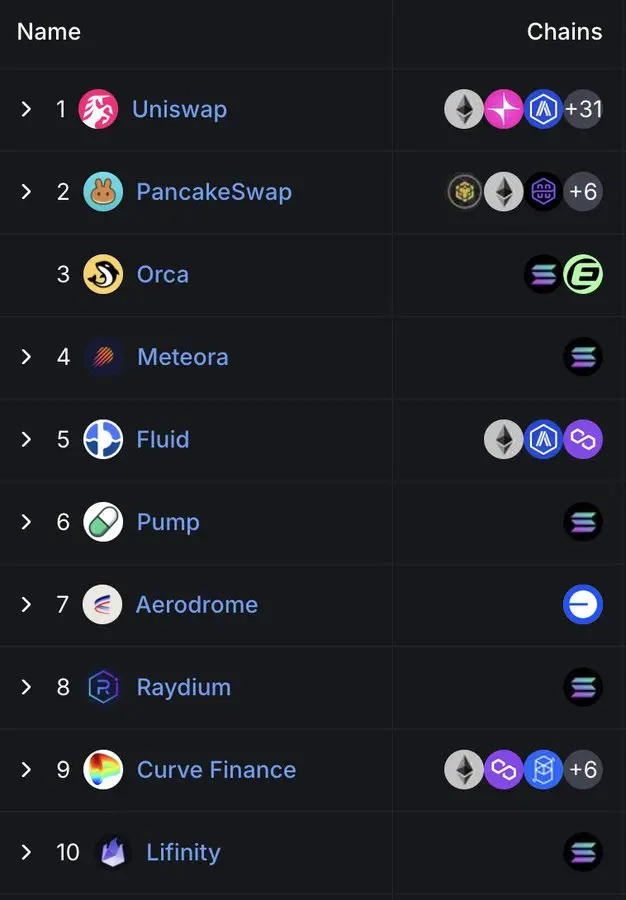

- 基於 Solana 的 DEX 已悄悄佔據排行榜主導地位,前 10 名中佔據 5 席,其市場份額的成長主要由 Meme 幣熱潮所帶來的交易量驅動。

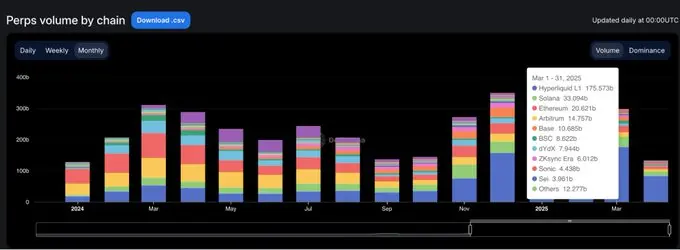

- Hyperliquid 徹底改變了永續合約領域的格局,從行業新秀崛起,到 2025 年 3 月已佔據超過 60% 的市場份額。

文中所有見解均以公開數據為主。特別感謝 DefiLlama 持續提供的高品質統計數據。

由激增與放緩定義的周期

2024 年初,DEX 交易量在 3 月和 5 月表現強勁,隨後在年中之前逐漸放緩。

情況在第四季發生劇變,十一月和十二月交易量激增,這一勢頭延續至 2025 年 1 月,並達到 3800 億美元的爆發式高峰。

然而,這場反彈僅是曇花一現。到了二月,市場成交量已驟降至 2,450 億美元,35% 的斷崖式下跌為持續三個月的垂直飆升畫上了句點。此次回落為更為審慎的第二季奠定了基調。

DEX 主導地位:頭部協議執掌大權

DEX 的市場格局仍然高度集中。目前,前十名的協議佔了日交易量的 79.5%,而僅前五名就佔了 59.1%。

Uniswap 和 PancakeSwap 佔據了 DEX 約 40% 的交易量,是迄今為止僅有的兩家累計交易量突破萬億美元的平台。它們的領先地位源於先發優勢、對多鏈生態的廣泛支持以及深厚的流動性。

Uniswap Labs 也推出了 Unichain,這是一個基於 Optimism Superchain 建構的以太坊第二層網路。該鏈旨在透過原生多鏈互通性實現快速、低成本的交易。

Solana 的悄悄崛起

引人注目的是,Solana 在 DEX 領域的地位日益突出。在目前排名前十的 DEX 中,有五個:包括 Orca、Meteora、Raydium、Lifinity 和 Pump.fun。都是基於 Solana 原生開發的。

Orca(8.02%)和 Meteora(6.70%)僅兩者就佔了全球去中心化交易所活動約 15% 的份額。

這一成長源自於低 GAS 費用、快速的區塊時間以及 Solana Meme 幣熱潮。 Pump.fun 飆升至前十名,正是這種火熱的明證。

新興協議:Fluid 與 Aerodrome

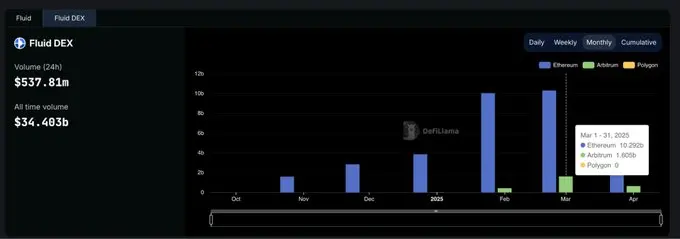

Fluid(7.09%)是排名前五名的 DEX 中資本效率最高的平台。該協議在以太坊上表現活躍,每月清算額超過 100 億美元。其在 Arbitrum 生態啟動後特別亮眼:交易量從 2 月的 4.26 億美元激增至 3 月的 16 億美元,充分證明其採用速度遠超行業平均水平。

Aerodrome 作為 Base 的原生項目,展現了 Base L2 上流動性的持續成長。

儘管 Hyperliquid 在現貨市場排名並不靠前,但在永續合約市場佔據主導地位,其市佔率超過 60%。

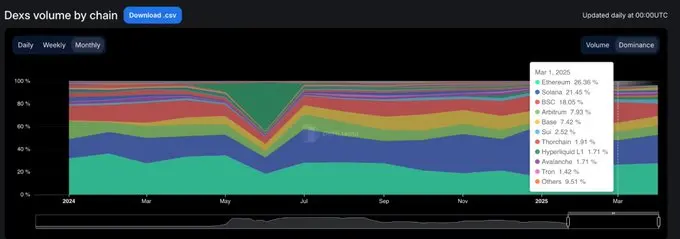

各鏈 DEX 市佔率:成長易,留存難

過去 15 個月清楚地表明了一個現象:大多數區塊鏈項目能夠吸引關注,但只有少數能持續保持吸引力。從 2024 年 1 月到 2025 年 3 月,鏈級去中心化交易所的市佔率變化迅速,僅有極少數專案真正具有使用者黏性。

Solana 取得了最大的突破。它在 2024 年穩步攀升,受 TRUMP 和 MELANIA Meme 幣熱潮推動,於 2025 年 1 月達到 45.8% 的市佔率高峰。但到 3 月份,其市佔率腰斬至 21.5%,不過仍以 25.1% 的平均佔比穩居各公鏈之首。

以太坊則完全相反。 2024 年初以約 32% 的份額開局,2025 年 1 月跌至 15.3%,隨後在 3 月反彈至 26.4%。當然,即便以太坊失去成長動能,但其生態韌性仍在。

Base 堪稱最穩健的追趕者。從 2024 年 3 月的 3% 持續成長至 12 月的 12.4%,2025 年 3 月回落至 7.4%,期間維持 6.6% 的平均佔比。沒有炒作加持,只有緩慢卻有黏性的成長。

BNB Chain 以 14.7% 的平均份額保持穩定。既無暴漲也無暴跌,始終維持著穩定的散戶資金流動。

Arbitrum 開局強勁(16% 份額)卻後繼疲軟,至 2025 年 1 月已滑落至 4.8%,被 Base 和 Solana 雙雙超越。

Blast 在 2024 年 6 月創下 42.3% 的市佔率高峰後,第二個月就消失不見。這是明顯的激勵驅動型交易量、用戶留存率為零的典型案例。

總結:各公鏈的 DEX 主導地位具有強烈波動性。 Solana 曾異軍突起,Ethereum 實現價值修復,Base 逐步拓展生態,市場炒作週期呈現大起大落的特徵。最終佔據主導地位的公鏈並非聲量最大者,而是實際使用率最高的網路。

中心化交易所仍主導現貨交易量

儘管 DEX 在 2025 年初出現爆炸性成長,但中心化交易所仍在現貨市場佔據主導地位。即使在 DEX 交易量達到高峰的 1 月份,CEX 仍佔據了總交易量的近 80%。

儘管中心化交易所的主導地位從 2024 年初的 90% 一度下滑至最低點 79%,但更廣泛的趨勢顯而易見:DEX 雖然持續成長,但 CEX 仍然是大多數交易者的預設選擇。

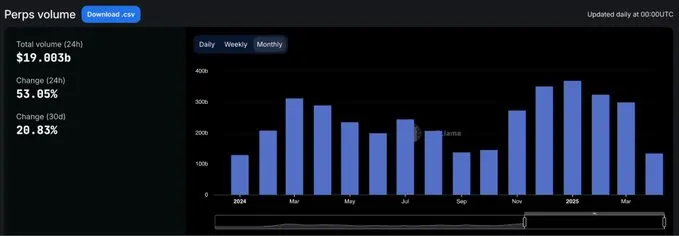

永續協議市佔率

鏈上永續合約的格局在 2024 年發生了根本性轉變。

在 dYdX 穩坐永續合約交易頭把交椅兩年多後,Hyperliquid 橫空出世,重新定義了何謂主導地位。該平台在 2 月首次登頂,但在年中短暫被 SynFutures 超越,8 月重奪榜首後便一騎絕塵。截至 2025 年 3 月,Hyperliquid 已佔據永續合約總交易量近 59% 的份額,徹底鞏固了自身作為專業交易者首選平台的地位。

這一崛起勢頭吸引了大量的市場關注,其產品體驗比以往任何去中心化交易所都更接近中心化交易所。相較之下,dYdX 的市佔率則迅速下滑。從 2024 年初佔 13.2% 的市場份額,到 2025 年 3 月已暴跌至僅 2.7%,用戶紛紛轉向更快、介面更簡潔、更具現代感的替代平台。

Jupiter 的永續合約則另闢蹊徑,憑藉著 Solana 原生的流動性和其現貨 DEX 的導流作用,以 8.8% 的市佔率攀升至第二位。雖然迅速崛起,但後勁不足,最終屈居 Hyperliquid 之後。其他如 SynFutures、Vertex Protocol 和 Paradex 等項目也曾短暫嶄露頭角。

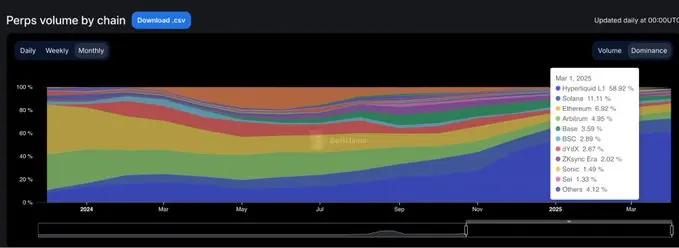

永續合約鏈:執行層在一個週期內完成重構

過去一年永續合約基礎設施領域的最大轉變,並非用戶偏好哪些協議,而是轉而信任哪些鏈來執行交易。

到 2025 年 3 月時,以太坊和 Arbitrum 的永續合約交易量份額已暴跌至 11.8%,較 2024 年 1 月兩家合計超 65% 的市場主導地位形成鮮明對比,更新、更快的執行層此時已全面佔據主導。

推動這項轉變的核心力量是 Hyperliquid 自主研發的區塊鏈。該鏈在同期內將其市場份額從 13.6% 大幅提升至 58.9%,在不到一年時間裡就取代了曾定義行業標準的各類 Layer1 和 Layer2 解決方案,成為永續合約交易的默認執行環境。其優勢不僅體現在更快的交易速度,更重要的是它提供了專業交易者所要求的可靠性和低延遲保障。

Solana 也曾經歷了一輪強勁上漲,在 2024 年末由 Jupiter 和 Phoenix 項目推動,其市佔率一度攀升至近 16%。但最終穩定在 10-11% 區間,未能延續突破性成長動能。而 Base 和 ZKsync 生態雖顯現活力(市佔率峰值達 6-7%),但始終未能躋身頂級公鏈行列。

同時,Blast 成為了一個警示性的案例:這個曇花一現的項目在 2024 年 6 月曾達到 18.8% 的市場份額,卻又以同樣驚人的速度銷聲匿跡。在一個由產品品質和用戶留存驅動的領域,單純的炒作終難長久。新的產業執行標準已然明確:以效能為核心的公鏈重新定義了競爭基準,傳統基礎設施不再佔據預設優勢地位。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Solv Protocol、Fragmetric 和 Zeus Network 合作推出 FragBTC:Solana 的原生收益型比特幣產品

簡單來說 Solv Protocol 與 Zeus Network 和 Fragmetric 合作推出了 FragBTC,以便 Solana 上的比特幣持有者能夠參與 DeFi.

Arbitrum稱在Nvidia拒絕與加密貨幣相關聯後退出加速器計劃

快速摘要 Arbitrum Foundation表示,在芯片製造商要求不要在任何公開公告中提及其公司後,已退出Nvidia支持的Ignition AI Accelerator計劃。早前報導指出,Nvidia拒絕了Arbitrum加入加速器計劃的要求。Arbitrum在聲明中稱退出是一個"明智的商業決策"。

Solana DeFi 協議 Loopscale 在推出兩週後遭受580萬美元的漏洞攻擊

快報:Solana DeFi 協議 Loopscale 在週六遭遇一位不明攻擊者的攻擊後損失580萬美元,該平台表示。Loopscale 表示正積極與執法部門合作追查攻擊者並嘗試追回資金。平台在調查事件過程中於週六暫時限制了某些功能。

解決 DeFi 碎片化:Omniston 如何在 TON 上擴展流動性

簡單來說 STON.fi 為 TON 推出了 Omniston 去中心化流動性聚合協議,旨在解決不斷擴大的 TON 生態系統中市場碎片化的挑戰。