从古至今,贝壳、筹币、现金、存款、电子钱包等都是货币的载体或表现形式,这些载体和表现形式是顺应时代不断变革的,就像如今数字经济时代基于区块链技术衍生出的数字货币形态,以及由此构建出来的 Web3 支付生态。

稳定币作为一种最新的货币载体或表现形式,从最初被用于加密资产的抵押品或交换媒介之后,已然蔓延到普通用户的金融生活的方方面面。随着稳定币在五年内的崛起,且不断深入全球经济,区块链作为金融基础设施的禀赋,必然会被加密市场之外的传统金融世界挖掘并充分利用。

VISA 的稳定币报告为我们提供了如下数据:稳定币的总供应量约为 1700 亿美元。它们每年结算价值数万亿美元的资产。链上每月约有 2000 万个地址进行稳定币交易。链上超过 1.2 亿个地址持有非零稳定币余额。这些数字都表明,稳定币是一个运行在平行于传统金融基础设施上的货币——五年前它刚刚从接近零开始。

因此,我们已经不能再将视野局限于稳定币在原生加密市场的用例,应该从一个全新的视角,去看待稳定币在非加密原生场景的用例。谁在使用稳定币?它们有什么用?它又是如何深入我们的全球经济,用于汇款、跨境支付、国际贸易结算,并被视为普通民众的储蓄工具?

VISA 的这份稳定币报告意义重大。到目前为止,加密货币采用的研究主要集中在一般加密货币渗透率上,还没有进行过专门针对稳定币采用和用例的调查。尤其是对于非原生加密市场的用例的研究,这将会深刻影响到传统金融支付体系,以及指明 Web3 支付今后的发展路径。

在报告中,VISA 从稳定币广泛使用的链上数据开始,并深度调研五个主要新兴市场经济体(巴西、印度、印度尼西亚、尼日利亚和土耳其)中公认的加密用户。除了链上数据和调查结果,VISA 还提供了在这些市场实际运营公司的深度见解。这些链上数据、调查数据和定性的局部见解共同为我们提供了全球稳定币使用的全景图,以全面了解全球稳定币的使用情况,尤其关注稳定币在非加密用途上的使用,例如汇款、跨境支付、工资单、贸易结算和 B2B 转账。

VISA 报告全文:Stablecoins: The Emerging Market Story

https://castleisland.vc/writing/stablecoins-the-emerging-market-story/

一、为什么是 VISA

“货币(Money)并不是硬币、现金或信用卡,这些只是形式,而不是功能。货币的功能通常是用来衡量同等价值和交换媒介的工具。货币将变成字母的数字表示,它将以光速以极小的成本通过无限不同的路径在世界各地移动。”——VISA 创始人 Dee Hock。

当 Dee Hock 在五十多年前创立 VISA 时,最初的愿景是不仅仅是一个卡组织网络,他希望 VISA 能成为世界上最重要的电子价值交换系统(Exchange of Electronic Value),无论价值的形式或底层技术如何。

尽管 Dee Hock 在 2022 年与世长辞,但是很多他的思考和表述如此深远,并穿越历史。每一次货币的载体或表现形式转变,也会伴随着巨大的变革,就像如今数字经济时代基于区块链技术衍生出的数字货币形态,以及由此构建出来的 Web3 支付生态。这也指引着 VISA 这家全球性的金融基础设施公司,探索全新的价值流转路径。

VISA 认为,稳定币是一种支付创新,它有潜力为更多地方的更多人提供安全、可靠和方便的支付。思考如何基于区块链技术衍生出的数字货币形态/支付形态纳入 VISA 的版图,更应该说是 VISA 如何入局,找到自身的生态定位。

VISA 目前提供的技术服务使消费者、商家、金融机构、金融科技公司和政府能够安全地在全球转移价值。VISA 在全球拥有超过 45 亿张信用卡,产品覆盖超过 1.3 亿商户,约 14,500 家金融机构和 200 多个国家和地区。仅在过去的一年里,VISA 就促成了超过 2968 亿笔交易和 15.5 万亿美元的交易金额。

如今,VISA 已为 50 多个钱包合作伙伴提供了支持,使用户能够在全球超过 1.3 亿商户快速、安全地使用 VISA 卡支付。VISA 还在试点使用 USDC 等稳定币,以扩大全球发卡方和收单方的结算能力,为资金管理提供更大的灵活性。

二、稳定币市场概况

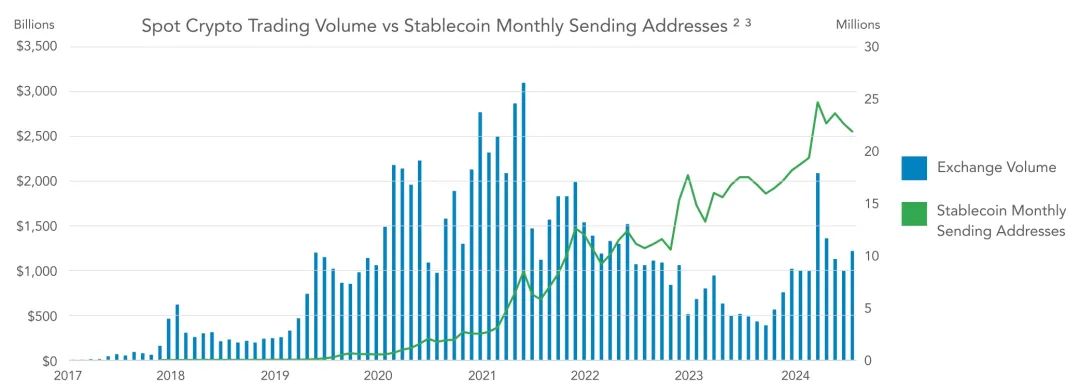

稳定币,作为区块链上流通的法定货币代币化表示,无疑是迄今为止加密市场的“杀手级应用”。目前有超过 1600 亿美元的稳定币在流通,远高于 2020 年的数十亿美元。每个月有超过 2000 万个地址在公共区块链上进行稳定币交易。在 2024 年上半年,稳定币结算的价值超过 2.6 万亿美元。

稳定币与现有的支付系统相比,具有较大优势,包括账本公开透明、交易即结算、资金自托管、链上可编程性以及互操作性。虽然稳定币最初被交易者和加密货币交易所用于抵押品或资产交易媒介,但如今它们已经破圈,在全球经济中得到了普遍采用。

如今,全球用户非常重视直接自己持有法定货币(主要是美元稳定币)的能力,而不是依赖不可靠或无法访问的银行账户。稳定币也被用于跨境支付、工资、贸易结算和汇款。基于稳定币的收益产品也越来越多,无论是自身的生息稳定币,还是通过分散的 DeFi 协议。在新兴市场,采用稳定币进行支付、货币替代(Currency Substitution)和获得高质量收益形式的速度正在加快。

基于稳定币活跃程度和加密市场周期之间的差异,很明显,稳定币的采用已经不仅仅是服务于加密货币用户和资产交易用例。

如果稳定币仅仅被用作交易者和加密交易所之间的一种结算形式,那么稳定币的结算量、交易数量和每月活跃地址应该与加密市场周期在很大程度上相关。然而,从 2022-2023 年加密交易所交易量冷淡表现看出,稳定币除了单纯的投机用途外,还有现实意义的用途。

稳定币确实在非加密交易用途方面有所增长,尤其是在新兴市场。它们被用于货币替代(以逃避波动或贬值的当地货币)、作为基于美元的银行账户替代品、用于 B2B 和消费者支付、用于获取各种形式的收益产品,以及用于贸易结算。

当美元银行业务不存在或难以获得,在高通胀国家,在法币金融体系缺乏的国家,稳定币尤其具有吸引力。

三、链上稳定币数据

以下是 VISA 提供的一个数据面板,有兴趣的可以去研究:

https://visaonchainanalytics.com/transactions

3.1 稳定币市场逐年增长

自 2017 年以来,稳定币的总供应量迅速增长,当时稳定币的总流通量仍低于 10 亿美元。在 Terra 的 UST 崩塌和信贷紧缩之前,稳定币的总供应量在 2022 年 3 月达到约 1920 亿美元的峰值,信贷紧缩抑制了加密货币原生利率,压低了加密货币交易量,并损害了加密货币原生公司的资产负债表。在信贷危机基本消退后,稳定币供应量于 2023 年 12 月开始恢复,因为主要加密资产在美国批准比特币 ETF 之前开始上涨。

近几个月来,各种新形式的稳定币纷纷涌现,因为各个监管机构都通过了明确的稳定币立法,希望吸引发行人。在制定稳定币监管框架方面最积极的一些司法管辖区包括欧盟、新加坡、迪拜、香港和百慕大。

随着加密货币原生利率和主权利率的上涨,某些稳定币发行人开始尝试将收益传递给持有人的模型,无论是通过链上编程还是通过第三方收益分享安排。稳定币中可编程收益的存在(在某些情况下是无需许可)——无论是加密原生收益,还是基于美债——为无法轻松获得美元货币市场基金的最终用户增加了新的价值主张。

3.2 数据需要修正、调整

链上稳定币数据清晰地展现了稳定币持续增长的趋势。然而,链上数据通常会被高估,需要去噪并仔细解读。

VISA 扩展了现有方法来估计稳定币的总结算量。名义(总额)数字并不是对结算量的可靠估计,因为区块链的性质以及某些代理(交易所、混币器和各种机器人)如何使用它们会造成显著的高估,从而导致结算量被夸大一个数量级。因此,必须进行大量的去噪工作。

调整后的结算量仍然是一个难以估计的数字,并且没有确切的“基本事实”——只有预计和最佳猜测。VISA 不将自己的预估视为权威。

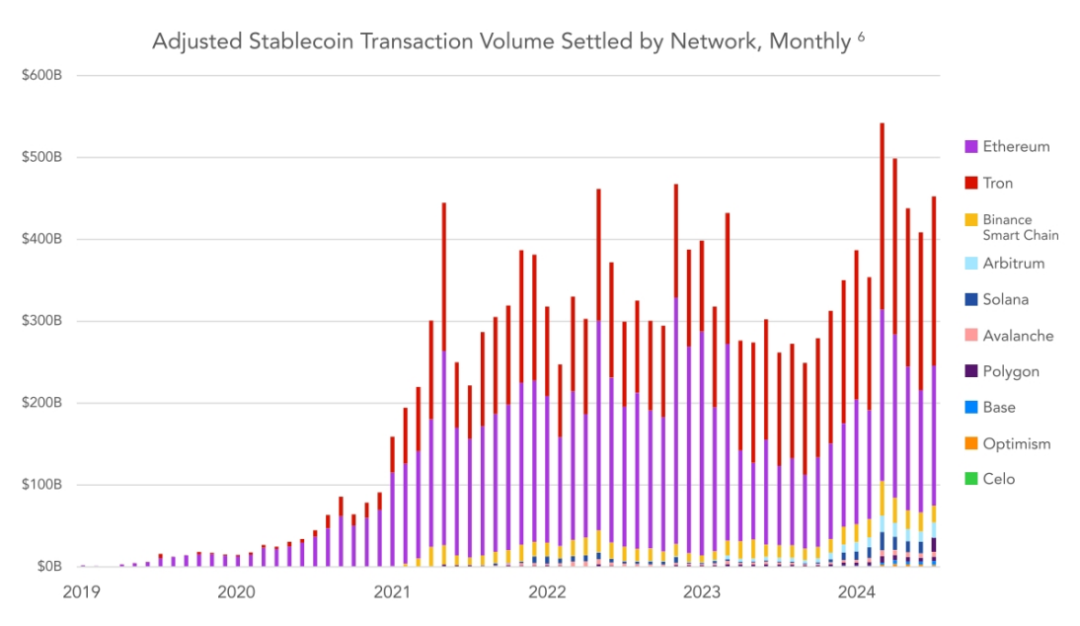

根据调整,VISA 预计,2023 年稳定币的结算总额保守估计为 3.7 万亿美元,2024 年上半年为 2.62 万亿美元,预计 2024 年全年结算额为 5.28 万亿美元。

值得注意的是,尽管 2022 年和 2023 年加密资产遭到抛售,交易所交易量下降,但稳定币的结算量在整个市场周期中一直稳步增长。

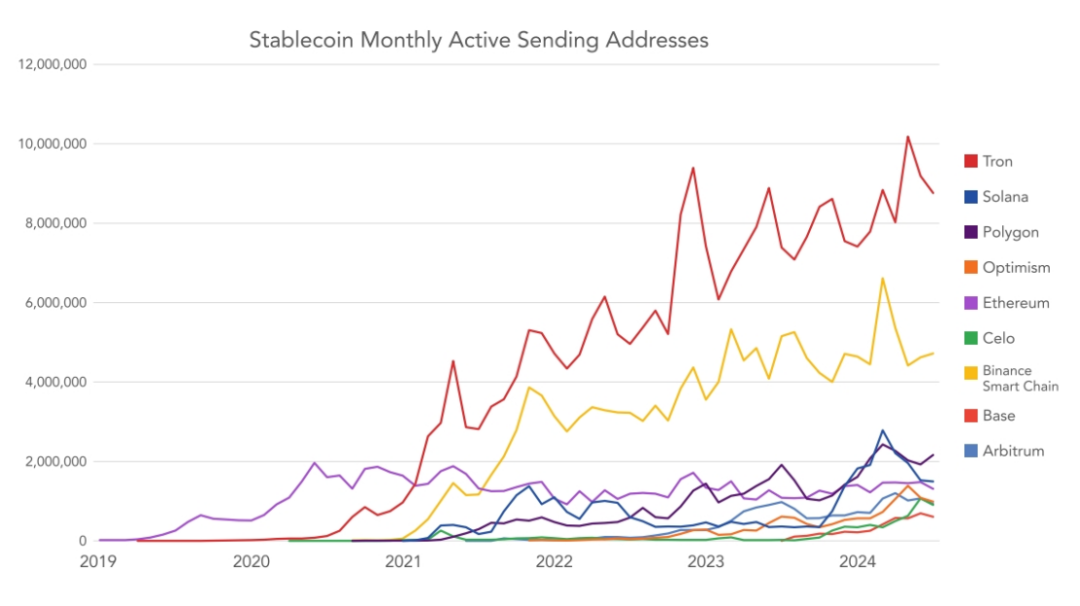

这再次表明,稳定币已经吸引了一批新的用户,他们不仅仅对使用它们进行交易所结算感兴趣。截至 2024 年 6 月,按结算价值计算,最受欢迎的区块链依次为 Ethereum, Tron, Arbitrum, Base, BSC 和 Solana。

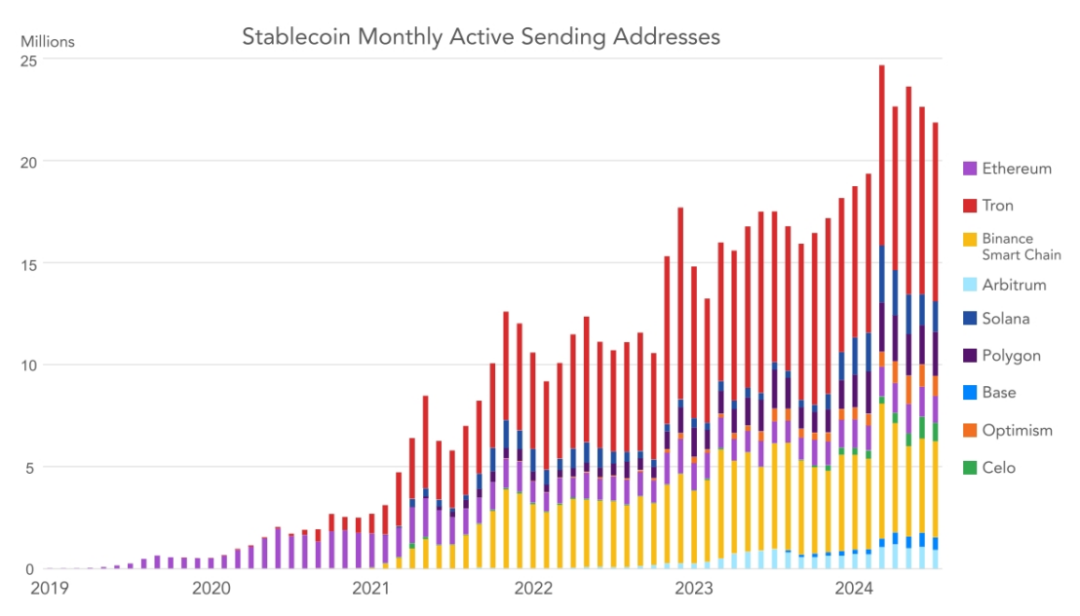

每月转账地址的增长情况类似,甚至更加稳定。VISA 更喜欢这个指标而不是交易计数,因为它通常更能抵御操纵(但并非完全不受操纵)。

最受欢迎的稳定币转账区块链是 Tron、BSC、Polygon、Solana 和 Ethereum。Ethereum 的费用负担通常较高,这意味着进行交易的地址和交易量往往比 Tron 或 BSC 少,但 Ethereum 在价值结算方面仍处于领先地位。

3.3 稳定币的美元化

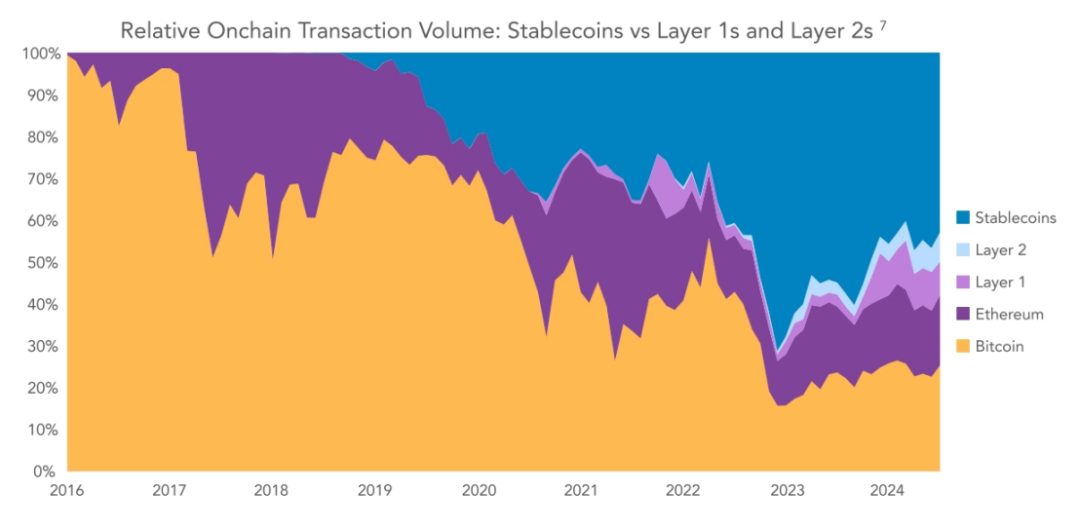

当稳定币结算量与原生加密资产进行比较时,就会出现区块链“美元化”的故事。虽然从历史上看,比特币和以太坊一直是公共区块链上的主要交易媒介,但稳定币——而且几乎完全与美元挂钩的稳定币——已经稳步获得了市场份额。如今,稳定币约占公共区块链上结算的所有价值的 50%,过去曾达到 70%。

稳定币仍然与美元紧密相关。稳定币使用的第二大流行货币是欧元,截至 2024 年 6 月,其供应量为 6.17 亿美元,占整个稳定币市场的 0.38%。虽然存在使用里拉、新加坡元、日元和其他几种法定货币的稳定币,但除了美元或欧元之外,没有任何一种货币的稳定币与之挂钩超过 1 亿美元。

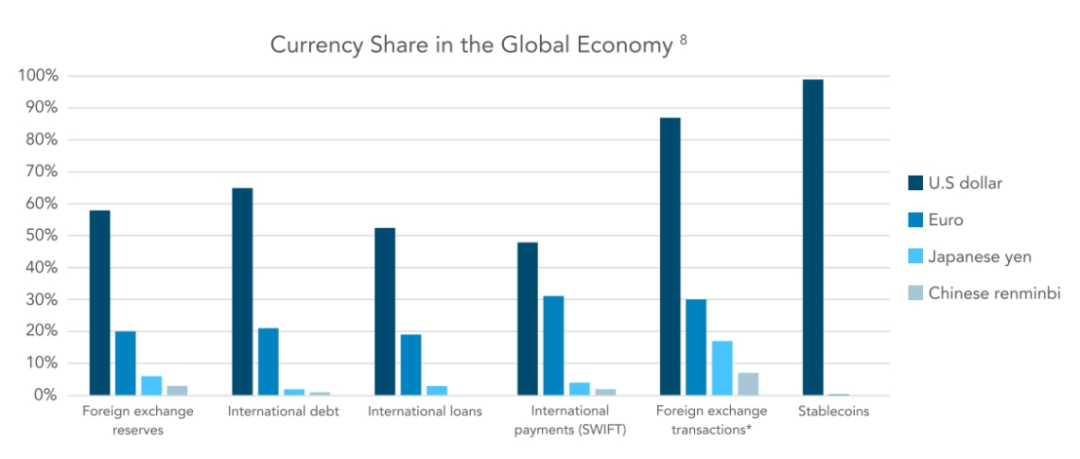

实际上,这意味着当新兴市场的个人使用与美元挂钩的稳定币时,他们间接购买了美国债务工具,例如短期国债。某些加密货币渗透率较高的国家(包括 VISA 调查中涉及的尼日利亚)的监管机构担心,如果加密货币美元化继续有增无减,其本币可能会面临风险。

为什么稳定币如此压倒性地美元化仍然是一个有趣的问题。美元是全球储备货币,但在其他任何使用类别中,美元都没有像稳定币那样占据主导地位。

引用替代货币的稳定币已经存在多年,但尚未获得关注。美元在稳定币领域占据压倒性主导地位,很可能反映了这样一个事实:大多数州没有设置任何使用美元稳定币的地方障碍,用户只是更喜欢流动性最强的代币,如 USDT 和 USDC。此外,美元兑大多数其他主权货币的强势仍然是加密货币用户青睐与美元挂钩的稳定币的动机,即使在美国以外也是如此。监管是否会阻碍美元稳定币并鼓励当地货币支持的稳定币的增长还有待观察。

四、新兴市场调查报告

然而,尽管存在这些观察,但新兴市场稳定币用户中非加密用例的流行程度迄今为止尚未量化。因此,VISA 对五个主要新兴市场国家(巴西、印度、印度尼西亚、尼日利亚和土耳其)的加密用户进行研究,以更好地了解稳定币的使用频率,以及新兴市场用户使用这些工具的方式。

VISA 对尼日利亚、印度尼西亚、土耳其、巴西和印度各约 500 人进行了调查,共抽样 2541 名成年人。调查数据表明的一般情况是稳定币的采用率不断提高,交易更加频繁,投资组合渗透率显著提高,以及异构稳定币的使用超出了单纯的加密货币交易用例。

主要发现:

- 虽然使用稳定币的最主要动机是获取加密货币(50%),但获取美元(47%)、收益生成(39%)和非加密用途的动机也很受欢迎;

- 由于收益、效率和政府干预的可能性较低,稳定币比美元银行更受青睐;

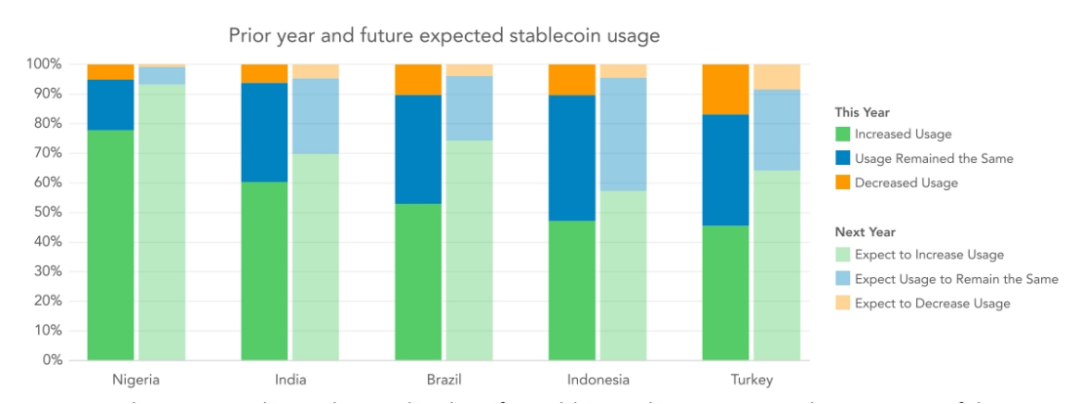

- 57% 的用户报告称过去一年稳定币使用量有所增加,72% 的用户认为他们将来会增加稳定币使用量;

- 在首选 Tether 的情况下,报告的主要原因是其网络效应,其次是用户信任、流动性以及相对于其他稳定币的业绩记录;

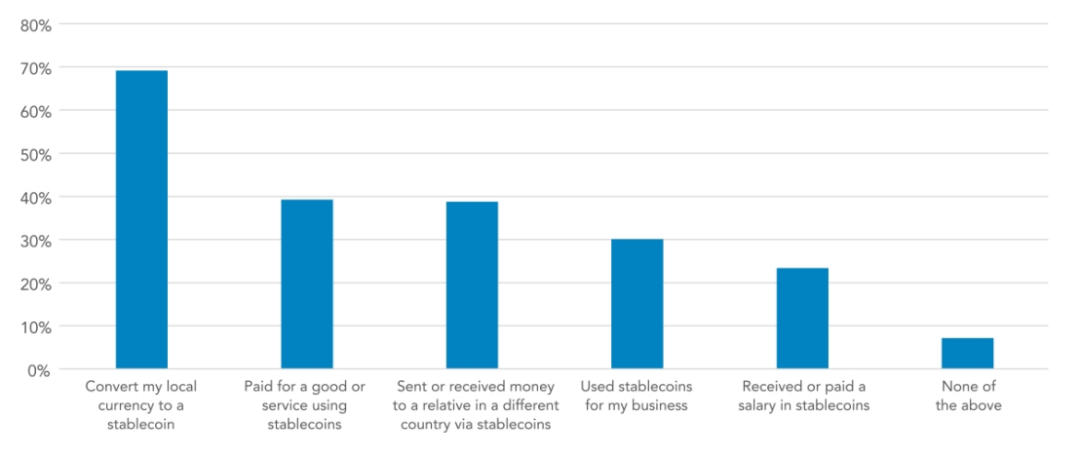

- 在非交易用例中,货币兑换(兑换为美元)是报告最多的活动,其次是支付商品、跨境支付以及支付或领取薪水;

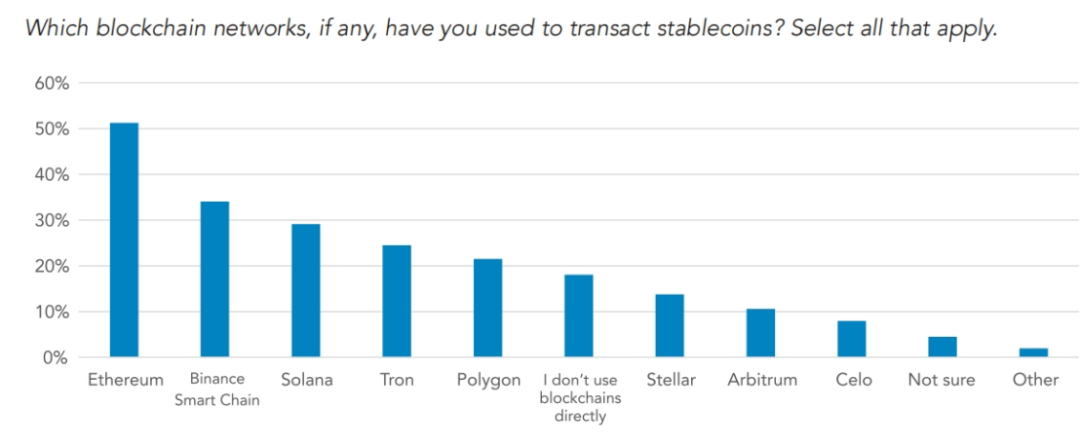

- 以太坊是抽样用户中最受欢迎的区块链,其次是 BSC、Solana 和 Tron;

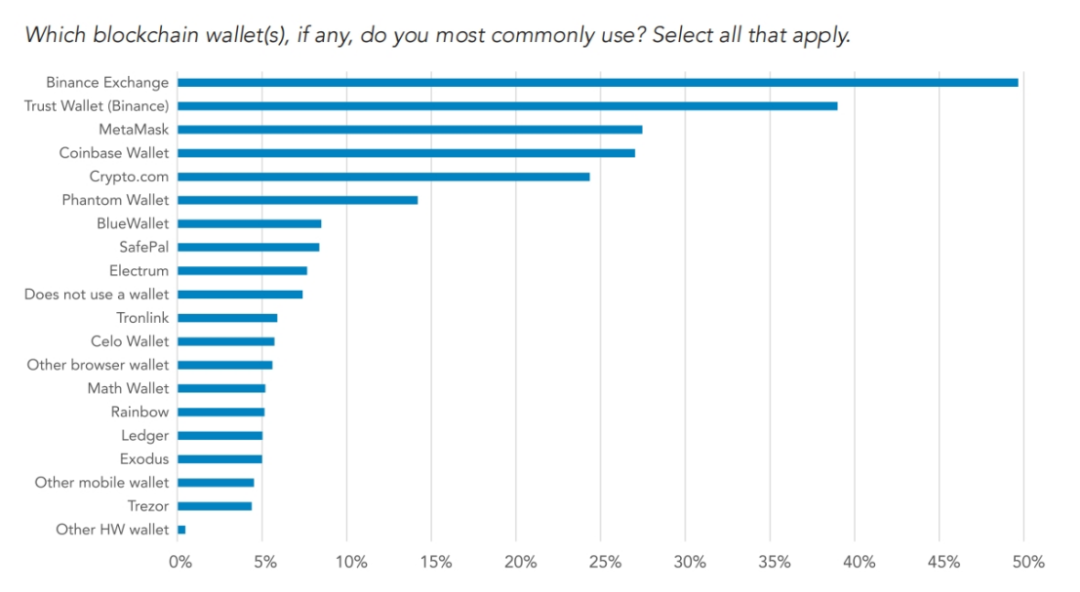

- 受访者中最受欢迎的钱包是 Binance,其次是 Trust Wallet、Metamask、Coinbase Wallet、Crypto.com 和 Phantom 钱包。

4.1 稳定币活动类型

VISA 最感兴趣的是确定用户使用稳定币的目标。虽然稳定币最初被视为交易所的抵押品以及交易结算手段,但其实使用模式以及用例已经扩大。

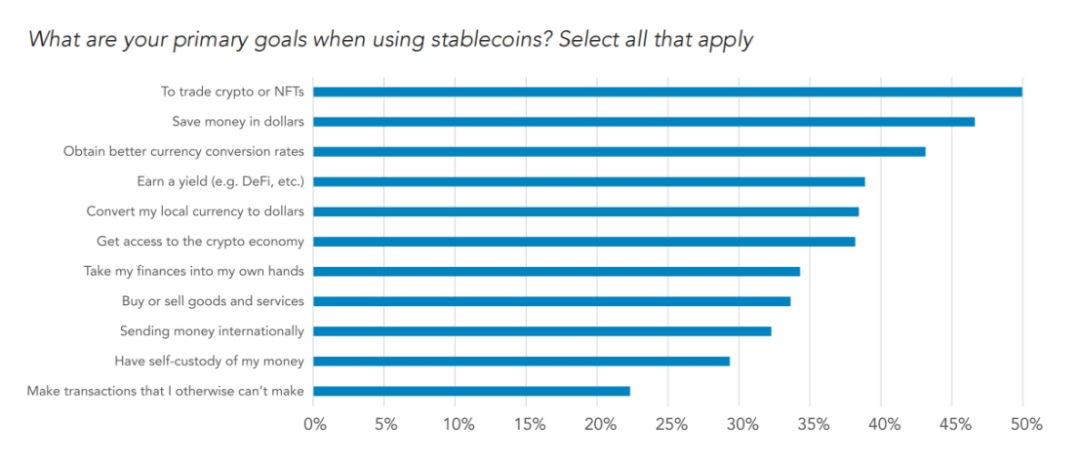

样本中稳定币用户最受欢迎的目标是交易加密货币或 NFT,但其他非加密货币用途也紧随其后。总体而言,47% 的受访者表示他们的主要目标之一是节省美元,43% 的受访者提到更好的货币兑换率,39% 的受访者表示赚取收益。

调查结果很明确:在接受调查的国家中,非加密货币用途占稳定币使用模式的很大一部分。

到目前为止,最受欢迎的用途是货币兑换,其次是购物和跨境交易。值得注意的是,样本中所有国家的大多数受访者都表示,他们曾将稳定币用于非加密货币交易用例。在所有接受调查的国家中,稳定币的使用量都在不断增长。大多数受访者表示,他们的使用量在过去一年有所增加,甚至有更大比例的受访者表示,他们将在未来一年进一步增加使用量。

4.2 稳定币渗透程度

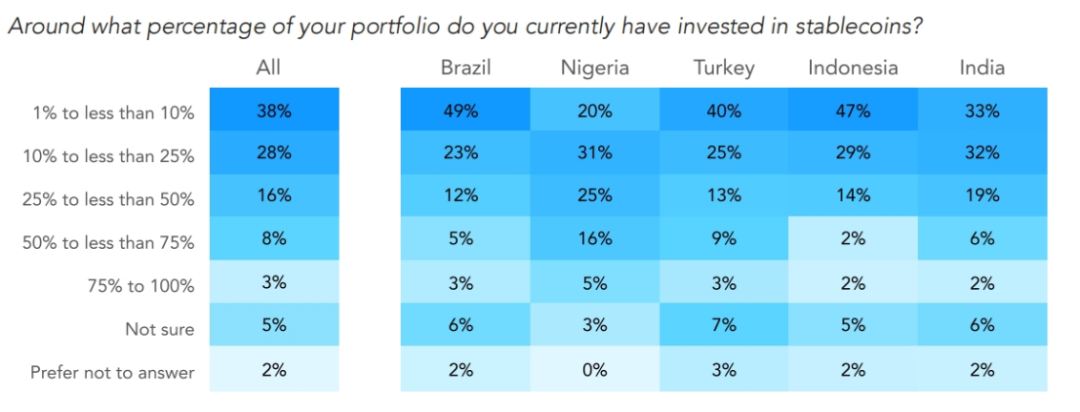

对于稳定币在用户投资组合中的渗透程度。在国家层面,尼日利亚人的比例远远高于样本中的其他人群,其次是土耳其和印度。在印度用户样本中,最富裕群体的受访者还表示,他们的金融投资组合中稳定币的比例更大。

按国家/地区划分的调查结果:

VISA 发现,在所有接受调查的国家中,尼日利亚用户对稳定币的亲和力最高——远远高于其他国家。尼日利亚用户的交易频率最高,稳定币在受访者的投资组合中占比最大,他们报告的稳定币非加密货币交易用途占比最高,并且他们对稳定币的自我报告知识水平最高。

有趣的是,稳定币用户的主要目标因国家/地区而异。在整个样本中,加密货币交易是稳定币用户最常见的目标,但国家/地区存在差异。在土耳其,最常见的目标是获得收益,其次是加密货币交易。对于印度尼西亚人来说,更好的货币兑换率,其次是加密货币交易和美元储蓄。对于尼日利亚人来说,美元储蓄是首要目标,其次是加密货币交易和获得更好的货币兑换率。

样本中稳定币使用最活跃的国家依次为尼日利亚、印度、印度尼西亚、土耳其和巴西。在稳定币投资组合份额方面,尼日利亚再次脱颖而出(领先优势显著),其次是印度、土耳其、巴西和印度尼西亚。

VISA 还将受访者分为不同的收入阶层,以了解富裕程度在稳定币采用中扮演的角色。然而,鉴于样本中大多数国家的收入阶层抽样不均衡,VISA 只能得出印度的有用结果。印度按收入划分的结果非常明确:较富裕的受访者在其投资组合中拥有更大的稳定币渗透率,他们更倾向于将稳定币用于更广泛的用例,包括非加密用例,并且他们更有可能信任稳定币而不是银行账户。

按年龄划分的调查结果:

总体而言,按年龄划分的结果与预期一致:年轻人使用稳定币的比例更高。年轻人更有可能尝试过多种不同的稳定币,并且在整体金融投资组合中保持了稳定币的更高份额。

虽然大多数使用类别中没有明显的年龄差异,但与年长的受访者相比,年轻人更有可能使用稳定币来以美元储蓄、将当地货币兑换成美元以及进入加密经济。在所有非加密用例中,年轻年龄段的人使用稳定币的比例更高:用稳定币支付商品/服务、汇款和用稳定币领取工资。

在表示将本国货币兑换成稳定币的受访者中,34% 的年轻人(18-24 岁)每周进行一次,38% 的受访者每月进行一次,而年龄最大的受访者(55 岁以上)中,只有 15% 的人每周进行一次,46% 的人每月进行一次。与美元计价的银行账户相比,年轻的受访者还表示更信任稳定币。

4.3 对于 USDT的Tether偏好

Tether 被普遍认为是新兴市场用户中最受欢迎的稳定币。VISA 想了解它的持久优势。用户最常报告称,由于网络效应,他们更喜欢 Tether,其次是更加信任它,而 Tether 保持了最佳流动性。

对于用户喜欢哪些区块链网络(如果有的话),以及他们使用哪些钱包。VISA 令人惊讶地发现,以太坊在所有地区都是最受欢迎的区块链网络,其次是 BSC、Solana 和 Tron。这是出乎意料的,因为以太坊的费用对于较小的零售支付来说一直太高。

VISA 还让用户选择是否只在交易所进行交易(某些交易所允许用户进行点对点转账,交易在其内部账本上结算)。18% 的样本承认以这种方式进行稳定币转账。这种直接使用交易所而不是区块链的趋势在 VISA 关于钱包的问题中也很明显。

最受欢迎的非托管钱包是 Trust Wallet、MetaMask 和 Coinbase Wallet。在所有受访者中,有一半表示使用币安交易所作为钱包,比任何其他非托管钱包都多。值得注意的是,39% 的受访尼日利亚人承认使用 Phantom 钱包(主要是 Solana 客户端)。

五、市场实操玩家的深度见解

这些深入新兴市场的实操玩家让数据不再冰冷,为我们呈现了稳定币的真实、生动的用例。虽然我们在发达国家可能难以体会,但是这就是现实的刚需。

5.1 Mountain Protocol——生息稳定币

Mountain Protocol 是首个受国家监管(百慕大)且无需许可的生息稳定币的发行者。由于具有收益性,USDM 更适合在有营运资金的地方使用。

这可以包括作为再保险单的抵押品,例如 Nayms 发行的再保险单,其中现实世界的风险由加密抵押品承保。

另一个用例是作为贷款的抵押品。在大多数新兴市场中,银行不愿向企业发放无担保贷款,并希望有抵押品。然而,借款人不希望在当地银行系统中拥有美元,因为某些司法管辖区存在信任风险。像 Aconcagua 这样的公司解决了这个问题,将 USDM 存放在多重签名合约中,充当托管代理,并允许银行以担保形式发放此类贷款,从而扩大信贷能力。

最后,汇款公司正在将其营运资金转换为 USDM。

这种转变仍处于早期阶段,因为接受 USDT 仍然是王道。有了有利息的稳定币,这些公司可以通过持有收益的资产来提高盈利能力。

5.2 Bits——加密交易所

Bitso 是一家加密货币交易所,在阿根廷、巴西、哥伦比亚和墨西哥均设有官方办事处。根据 Bitso 的加密货币趋势报告,比特币和稳定币主导着拉丁美洲的购买行为,显示比特币仍然是用户首选的加密货币。然而,数字美元在普通用户的投资组合中也占有重要地位,稳定币是去年增长最快的加密货币。

稳定币为何吸引新兴市场用户:

- 拉丁美洲用户更喜欢与强势法定货币挂钩的资产带来的稳定感,阿根廷和哥伦比亚的通货膨胀和汇率波动很大。

- 尽管在墨西哥,该平台的零售用户购买比特币的频率仍高于购买稳定币的频率,但使用稳定币进行汇款在汇款公司中的重要性和吸引力正在不断提升。这些公司正在转向使用稳定币进行具有成本效益且快速的跨境支付,利用 Bitso 等受监管的提供商。

使用稳定币可获得以下效益:

- 稳定币为跨境支付提供了多种好处。它们消除了中介机构,使交易更加透明、高效和便宜。

- 稳定币比传统的跨境支付系统更具优势,因为传统的跨境支付系统可能需要几天时间,成本高昂,不透明且可访问性有限。造成这些低效率的原因之一是多个中介机构和货币参与了这一过程,这增加了费用和延迟。稳定币允许在一周中的任何一天以更具成本效益的方式完成跨境支付,只需几分钟即可完成。

- 对于以美元为结算货币的数字公司,稳定币提供了有价值的对冲。在多个国家运营的企业受益于稳定币,用于管理不同货币的现金流并向国际员工、客户或供应商付款。

- 投资者也被赚取收益的机会所吸引,Bitso 提供高达 4% 的稳定币收益。此外,加密货币越来越多地用于日常交易和作为支付手段。随着稳定币的优势在不同行业得到更广泛的认可,预计其在跨境支付中的应用将大幅增加。

5.3 Pintu——加密交易平台

Pintu 是印度尼西亚最大的加密货币平台之一,提供多种与美元、欧元和印尼盾挂钩的法定货币支持的稳定币。

为什么用户更喜欢稳定币:

- 大多数散户用户主要将稳定币用于加密货币和交易用例,包括但不限于访问 Web3 平台和全球交易所以及寻找套利机会。

- 一部分用户(通常是 OTC 客户(高净值人士和企业))使用的其他用例包括 B2B 支付和套利。

与其他金融工具相比,使用稳定币获得的效率:

- 对许多印度尼西亚用户来说,与美元银行相比,稳定币更容易获得。本地加密货币交易所的注册要求比创建美元银行账户的要求更简单,因此用户的进入门槛更低。

- 用户可以全天候将 IDR 兑换为稳定币,反之亦然,而一些本地银行的平台只允许用户在银行营业时间内将 IDR 兑换为其他外币。

- 许多本地银行和货币兑换商对外汇转账都有最低和最高金额限制,而印尼用户可以通过加密货币交易所以 1 美元起的价格从/向稳定币进行交易,几乎没有最高金额限制。

最常见的使用模式:

- Pintu 用户可以使用稳定币通过 Pintu Earn 功能赚取收益。Pintu Earn 的收益率从 2.5% 到 6% 不等,而本地银行通常为美元存款提供不到 2% 的年利率。

- 许多 Pintu 用户将稳定币用于交易目的。Pintu 上总交易价值的很大一部分由美元稳定币交易组成。

- 美元稳定币的链上转账数量几乎占 Pintu 链上转账数量的一半,而 IDRT 约占链上转账总额的 10%。

- 以太坊仍然是 Pintu 用户最依赖的基于美元的稳定币链上转账网络(约 50%),其次是币安链(约 25%)、Tron(约 8%)和 Solana(约 4%)。

- 就用户的链上转账数量而言,USDT 比 USDC 更受青睐,占总数的 90% 以上。

5.4 DolarApp——金融应用

DolarApp 正在使用稳定币为拉丁美洲构建一款全球金融应用。用户使用 DolarApp 的最常见方式包括以最优惠的汇率从美国接收付款、以最优惠的汇率使用国际卡付款以及将储蓄美元化。

DolarApp 存在的主要原因是拉丁美洲对以美元计价的金融服务的需求巨大,但美元银行业务的可及性有限。稳定币对拉丁美洲的用户群有吸引力,原因如下:

首先,因为用户无法轻松获得美元。在墨西哥,银行不能为任何不居住在美国边境 20 公里以内的人提供美元账户。在哥伦比亚和巴西,美元银行业务完全不允许。在阿根廷,美元银行业务存在,但受到交易量门槛的限制,并且采用与市场汇率不同的“官方”外汇汇率。在阿根廷或委内瑞拉等通胀水平较高的国家,稳定币允许人们以稳定的货币计价储蓄。

在跨境交易方面,您无法在汇款人处持有美元余额,这意味着每当您收到美元转账时,它都会自动转换为您的当地货币——这使得现有银行和汇款参与者很容易在大价差中隐藏费用。一旦你让人们持有美元稳定币,他们就可以在完全了解他们获得的外汇汇率的情况下随意兑换。同样的逻辑也适用于信用卡支付。

在巴西等对跨境资金流动征收高额税费的国家,稳定币提供了比法定美元更优惠的税收制度。

最后,由于法定美元的限制不适用于稳定货币,因此效率得到提高——无论是在资金流动速度方面(例如,在阿根廷用于汇款的蓝筹债券上停留)还是在税收方面(例如,巴西的 IOF 税)。

5.5 Felix Pago——金融支付公司

Felix Pago的使命是为美国的拉丁裔提供无缝且可访问的服务,让向家乡的亲人汇款变得像发短信一样简单。Felix Pago利用人工智能提供一个对话平台,让用户与 Felix 机器人互动以汇款。Felix Pago向最终用户存入法定货币,但使用稳定币为Felix Pago的跨境基础设施提供支持。

这些用户目前的跨境基础设施仍然过时,由银行或老式汇款公司主导,服务繁琐、缓慢且昂贵。Felix Pago利用加密货币有三个原因:首先,通过 API 访问开放货币平台;其次,能够即时转移资金;第三,尽可能降低成本。但Felix Pago不能将加密货币的波动风险暴露给用户,所以Felix Pago选择使用稳定币。总的来说,用户想要可靠性和可信度。这就是Felix Pago选择 USDC 的原因,因为它由受监管的美国金融机构托管的美国资产支持并定期接受审计。

Felix Pago解决了用户当前想要的问题,即获得当地货币来支付日常开支。这使得该地区的退出成为稳定币采用的最大挑战之一。话虽如此,Felix 正在朝着将越来越多的稳定币引入拉丁美洲迈出重大步伐。

六、结论

在报告中,VISA 首先从链上稳定币数据的角度证明了稳定币的使用量正在增长,无论是按月活跃地址、总供应量还是结算价值计算。特别是,VISA 新的交易价值预计将稳定币确立为一种有意义的结算媒介,可与现有的转账网络相媲美,同时避免了过去困扰链上数据的高估。

VISA 的调查结果为我们带来一个认知上的转变,即稳定币已经不再仅仅局限于加密资产投资交易的工具,还有着与全球经济融合的趋势。47% 的受访加密用户将美元储蓄列为他们的稳定币目标,43% 的人提到有效的货币兑换,39% 的人说是收益产生。尽管获得加密货币交易所的访问权限仍然是受访者的首要用例,但长尾或普通(非加密)经济活动也很明显。

当被问及非加密稳定币活动时,稳定币最受欢迎的用途是货币替代(69%),其次是支付商品和服务(39%)和跨境支付(39%)。很明显,在接受调查的国家中,稳定币已经从单纯的交易抵押品发展成为一种通用的数字美元工具。此外,绝大多数(约 99%)的稳定币都参考美元。

关于美国稳定币监管的讨论不能忽视这样一个事实,即大量新兴市场的个人和公司依赖这些网络进行储蓄、跨境支付、汇款和企业现金管理。在几乎所有接受调查的国家中,这些稳定币越来越多地充当稀缺的美元银行业务的替代品。在讨论稳定币的优点时,新兴市场数十亿用户高效获取替代硬通货带来的潜在福利必须占有一席之地。